La remunerazione da interessi ha sempre rappresentato una delle componenti principali del rendimento di un portafoglio finanziario.

Chi punta sulla conservazione del capitale ha sempre un focus sulla massimizzazione della variabile “cedola”. Normalmente, le cedole sono staccate a favore del possessore di una obbligazione, è la remunerazione per l’impiego del capitale per un certo numero di anni.

L’entità di una cedola può dipendere da alcuni fattori, tra i quali:

- il merito di credito di un emittente obbligazionario -> tanto più rischioso è l’emittente, tanto più alta è la cedola offerta agli investitori al fine di rendere bilanciato il rapporto rischio/rendimento.

- il livello dei tassi di interesse -> attualmente, con un ciclo dei tassi in area Euro maturo e su livelli record, gli Stati o le imprese che decidono di finanziarsi sul mercato, lo dovranno fare allineando la remunerazione cedolare ai livelli dei tassi ufficiali di sconto decisi dalla BCE.

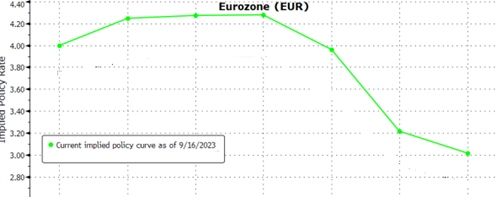

Il grafico precedente mostra la curva dei tassi forward, con riferimento ai tassi di deposito BCE, al 16 settembre. L’indicazione che può dare un tasso forward è di natura previsionale. Attualmente tale struttura prezza per i prossimi sei mesi un livello lievemente maggiore dell’attuale, o comunque un consolidamento su livelli alti. È evidente, invece, un’aspettativa di discesa a partire dalla primavera del 2024. E l’investitore in obbligazioni sa che con i tassi in discesa i prezzi dei titoli tendono a salire.

Poggiandosi sul fattore cedola, un investitore può realmente costruirsi una rendita finanziaria costituita proprio dal reddito proveniente dalle obbligazioni; tale rendita, ad esempio, potrà integrare il periodico salario, la pensione, garantire quindi un costante flusso di cassa (mensile, trimestrale, semestrale, annuale). Con lo stesso principio, un’impresa può decidere di fronteggiare una serie di passività finanziarie nel tempo, proprio mediante costruzione di un portafoglio obbligazionario dal quale lucrare un piano cedolare adeguato alla copertura di debiti e spese.

Oltre alle obbligazioni, ci sono altri strumenti finanziari che si prefiggono l’obiettivo di assicurare una distribuzione cedolare periodica, come ad esempio:

- certificati di investimento;

- fondi comuni;

- ETF.

Tralasciando elementi di valutazione inerenti all’esposizione del capitale investito ai diversi fattori di rischio (esempio rischio di mercato, di credito, di tasso), attualmente i livelli cedolari distribuiti dagli strumenti di cui sopra sono notevolmente aumentati rispetto a qualche anno fa. Nel 2020 le imprese e gli Stati, ad esempio, finanziavano le proprie attività o politiche ad un costo minimo, anche nullo come nel caso dei Bund tedeschi o di qualche emissione societaria con merito di credito particolarmente elevato.

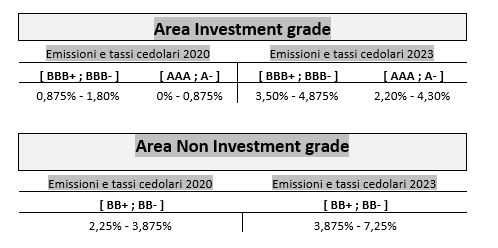

Nel seguito viene riportata un’analisi che evidenzia quanto è cambiata la realtà rispetto al 2020 in termini di flussi cedolari attesi, in rapporto al merito di credito degli emittenti e alla scadenza dei titoli.

I campioni analizzati sono costituiti congiuntamente da emittenti sovrani ed emittenti societari, per questi ultimi sono state considerate soltanto le emissioni senior (senza subordinazione). Tutti i titoli sono denominati in Euro. I dati sono parametrati alla data del 30.09.2023.

Le differenze, come appare evidente dalle tabelle di cui sopra, sono abissali. I dati ci dicono che, alle attuali condizioni finanziarie relative ai tassi, è concretamente possibile costruirsi un solido portafoglio di obbligazioni con un rating creditizio molto elevato puntando su flussi cedolari che variano, in termini nominali, dal 2,20% (per un Bund) ad un 4,30% per un’emissione societaria. Sarà poi possibile aggiungere elementi satellite di rischio andando a selezionare qualche emissione nel gruppo BBB e un numero più ristretto di titoli nel gruppo BB.

Questo progetto di investimento è dedicato ad investitori professionali che hanno la reale possibilità di comprare la singola emissione obbligazionaria (lotto minimo 100.000).

Per il risparmiatore retail i concetti sopra esposti rimangono tuttavia validi, avrà minor accesso all’acquisto della singola emissione (lo spettro delle obbligazioni con lotto minimo 1.000 è molto più limitato) ma avrà certamente più protezione dall’eventuale rischio default di un emittente, dal momento che opterà molto probabilmente per l’acquisto di strumenti di risparmio gestito (fondi comuni o ETF).

Non solo sarà maggiormente protetto dal rischio emittente, ma con gli strumenti finanziari di “nuova generazione” potrà avere protezione anche dal rischio tasso, un rischio che nel corso del 2022 ha impattato molto negativamente sui portafogli obbligazionari.

Infatti, il rischio tasso è mitigato dai cosiddetti fondi comuni a cedola e da una nuova tipologia di Etf che descriveremo in breve nel seguito.

In sintesi, un fondo comune a cedola è un portafoglio costruito nel corso di un periodo di collocamento e rappresentato da titoli obbligazionari, societari e governativi, che mediamente presentano la medesima vita residua. I proventi delle obbligazioni sottostanti vengono successivamente pagati, trimestralmente nella maggior parte dei casi, in rapporto al numero di quote sottoscritte dall’investitore. Il fondo a cedola, normalmente, ha una durata finita e coincide con la scadenza media delle obbligazioni detenute.

Più interessante è la novità nel settore degli ETF, strumenti replicanti indici di mercato. La peculiarità è quella di detenere un paniere diversificato di obbligazioni con scadenze nello stesso anno solare che, quando scadono, offrono agli investitori un rendimento, unitamente alla restituzione del capitale. A differenza dei tradizionali strumenti, questi ETF hanno una durata di vita finita che coincide con la scadenza delle obbligazioni in portafoglio.

Il presente contributo ha preso come riferimento le caratteristiche di un fondo comune a cedola (Anima Traguardo Cedola 2028) e un ETF emesso da iShares denominato iShares iBond Dicembre 2028 € Corporate.

Si tratta entrambi di strumenti che staccano cedola periodicamente (trimestrali), accomunati da una tassazione dei proventi pari al 26%, ma che hanno in fondo anche delle importanti differenze.

Il portafoglio del fondo Anima è diversificato tra titoli governativi e titoli societari (alla data di elaborazione, sul sito della società non sono presenti statistiche di rendimento del portafoglio sottostante). L’ETF di iShares è tutto investito in titoli societari investment grade, con un rendimento a scadenza medio ponderato del 4,05% annuo, cedola media ponderata dell1,79% annuo e 297 titoli in portafoglio (dati al 18.09.2023).

Rilevante è la novità della nuova emissione del BTP Valore: per la prima volta un titolo di Stato pagherà ai risparmiatori cedole trimestrali che saranno calcolate sulla base di tassi prefissati e crescenti nel tempo (il cosiddetto meccanismo step-up). Il 29 settembre verranno comunicati i tassi minimi garantiti. Il titolo avrà una durata di 5 anni e un extra premio finale di fedeltà per chi lo acquista durante i giorni di collocamento e lo detiene fino alla scadenza. Sul BTP Valore si applica la consueta tassazione agevolata per i titoli di Stato pari al 12,5% e l’esenzione dalle imposte di successione, su cedole e premio fedeltà.

Le prossime emissioni obbligazionarie, compreso il nuovo BTP Valore di ottobre 2023, saranno molto interessanti da un punto di vista di tasso cedolare offerto perché il quadro di politica monetaria è nuovamente cambiato alla luce dell’ultimo incremento della BCE (tasso di sconto al 4,5%) – potrebbe essere un successo questa nuova tornata di raccolta di risparmio da parte dello Stato.

In generale, l’attuale contesto è molto favorevole per la valutazione di investimento in obbligazioni finalizzato alla costruzione di una rendita cedolare: i tassi nominali, come visto in tabella sopra, sono saliti e puntando su emittenti sovrani e societari solidissimi in area [ AAA ; A- ] è possibile spuntare dei buoni rendimenti in un arco temporale di 5-7 anni e ambire ad una ottima tutela del capitale investito.