I green bond (obbligazioni “verdi”) e gli altri strumenti di debito incentrati sulla sostenibilità stanno acquisendo un ruolo rilevante all'interno dei mercati obbligazionari globali. Gli investitori sono sempre più interessati ad allineare i portafogli ai propri obiettivi finanziari ma anche agli obiettivi di sostenibilità riconosciuti a livello internazionale, come quelli stabiliti dall'Accordo di Parigi e gli Obiettivi di sviluppo sostenibile (SDG) delle Nazioni Unite.

Cosa sono i green bond?

Si tratta di titoli di debito (obbligazioni) emessi da imprese, banche, Stati, altri enti pubblici e organismi sovranazionali (es. Banca Mondiale) per raccogliere risorse da destinare esclusivamente al finanziamento o al rifinanziamento di progetti ambientali nuovi e/o preesistenti.

Cosa sono i social bond?

Si tratta di obbligazioni emesse da imprese, banche, Stati, altri enti pubblici e organismi sovranazionali per raccogliere risorse da destinare esclusivamente al finanziamento o al rifinanziamento di progetti sociali nuovi e/o preesistenti.

Cosa sono i sustainability bond e i sustainability linked bond?

Sono sempre obbligazioni emesse da imprese, banche, Stati, altri enti pubblici e organismi sovranazionali: nel primo caso, l'emittente raccoglie risorse da destinare esclusivamente al finanziamento o al rifinanziamento sia di progetti sociali sia di progetti ambientali nuovi e/o preesistenti. Nel secondo caso, invece, l'obbligazione ha caratteristiche finanziarie e strutturali, di solito la cedola, che sono correlate a obiettivi di sostenibilità precedentemente definiti. Questi obiettivi sono quantificati attraverso l'uso di indicatori di prestazione (KPI) stabiliti in anticipo, tale per cui se l'emittente non raggiunge tali obiettivi, l'invesitore può percepire ad esempio tassi cedolari più elevati.

Con l'acquisto di green bond, i risparmiatori, oltre a ricevere una remunerazione del capitale investito, come nel caso delle obbligazioni convenzionali, finanziano esclusivamente attività che contribuiscono alla tutela dell'ambiente, quindi utili alla collettività. Le imprese, le banche, gli Stati, gli altri organismi pubblici e gli organismi sovranazionali emettono green bond per attrarre nuovi investitori, ridurre possibilmente il costo dei finanziamenti e avere una ricaduta positiva in termini di immagine.

Sotto il profilo finanziario i green bond sono equivalenti alle obbligazioni convenzionali. Pertanto, chi investe in obbligazioni verdi deve tenere conto dei rischi finanziari tipici dello strumento obbligazionario convenzionale attraverso una valutazione delle sue caratteristiche finanziarie, in particolare, del rendimento in relazione alla durata dello strumento, alla rischiosità dell'emittente, alla valuta di denominazione. Al pari di quanto accade per un'obbligazione convenzionale, il sottoscrittore di un'obbligazione green vanta un diritto di credito nei confronti dell'emittente relativamente alle cedole maturate periodicamente e al capitale rimborsato a scadenza.

Sotto il profilo del loro valore pubblico, l'investitore dovrà inoltre valutare quale sia effettivamente l'impatto dell'intervento finanziato sull'ambiente e, conseguentemente, la genuinità dell'etichetta "verde". È, infatti, possibile che le operazioni finanziate con le risorse raccolte attraverso l'emissione dei titoli non abbiano un effetto positivo sull'ambiente, andando di fatto a configurare uno scenario di potenziale greenwashing.

L'etichetta di "obbligazione verde" viene assegnata dallo stesso emittente o da una società scelta dall'emittente a strumenti che rispondono ad alcuni criteri specifici. Le linee guida più popolari che stabiliscono questi criteri sono quelle fissate dalla International Capital Market Association (ICMA) nei suoi Green Bond Principles e gli standard della Climate Bond Initiative (CBI). L'Unione Europea, inoltre, nel dicembre 2024 ha introdotto uno standard comune europeo (European Green Bond Standard - EUGBS) che facilita l'individuazione di questo tipo di strumento da parte degli investitori, quindi si elimina completamente il rischio di non destinare i proventi verso obiettivi esclusivamente ambientali.

Qual è il rendimento dei green bond rispetto ai bond convenzionali?

Non ci sono differenze statisticamente significative nei rendimenti tra le obbligazioni green e quelle ordinarie. É uno dei temi oggetto di dibattito tra accademici e gli operatori di mercato che vorrebbero valutare la presenza o meno del cosiddetto premio verde greenium. Tale termine indica la possibilità che l'obbligazione green dia un minore rendimento (un premio negativo appunto) derivante dalla minore rischiosità rispetto a una obbligazione convenzionale. Questo sia per i costi di eventuali certificazioni esterne sia perché al rendimento privato del titolo andrebbe aggiunto un rendimento "pubblico" legato agli aspetti di maggiore sostenibilità ambientale legato al realizzarsi degli interventi finanziati.

Quali sono le opportunità presenti sul mercato italiano per le obbligazioni green?

In qualità di consulente finanziario autonomo, in coerenza con le preferenze di sostenibilità dei clienti, tendo costantemente a massimizzare la presenza di singole obbligazioni ESG compliant nei portafogli. Il fine è allineare gli obiettivi finanziari del cliente agli obiettivi di decarbonizzazione dei propri investimenti.

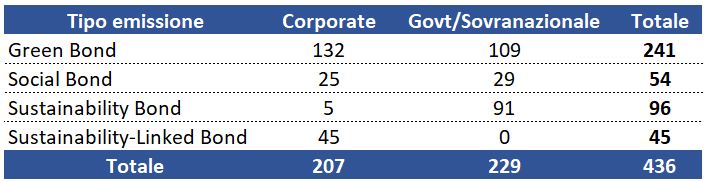

Di seguito sono riportate le obbligazioni ESG quotate sul mercato italiano suddivise per rischio emittente. Possiamo benissimo vedere come il grosso delle emissioni riguardino i green bond (circa il 50% del totale) e che in termini di emittenti, il totale è equamente suddiviso tra obbligazioni societarie (corporate) ed obbligazioni sovrane.

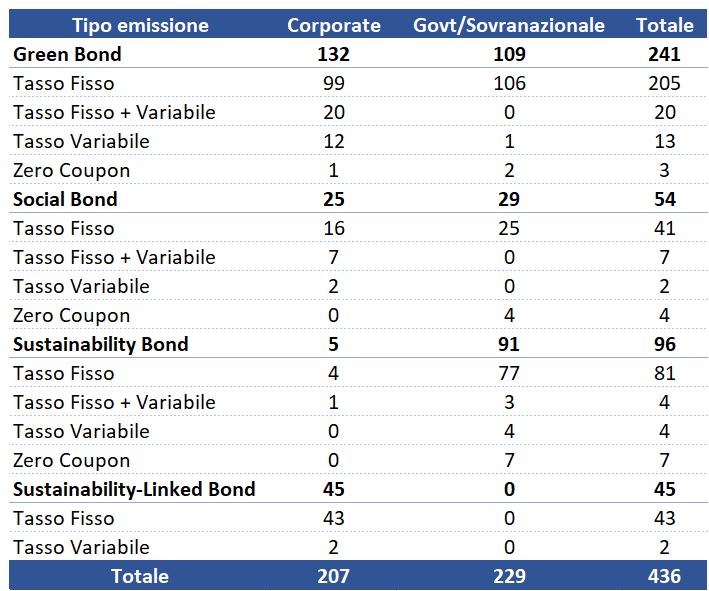

In termini di rischio tasso, il tasso fisso è la tipologia più diffusa nel panorma delle obbligazioni quotate in Italia. Il tasso fisso permette all'investitore di ricevere un pagamento fisso annuale, come remunerazione per il prestito concesso alle società o ai governi.

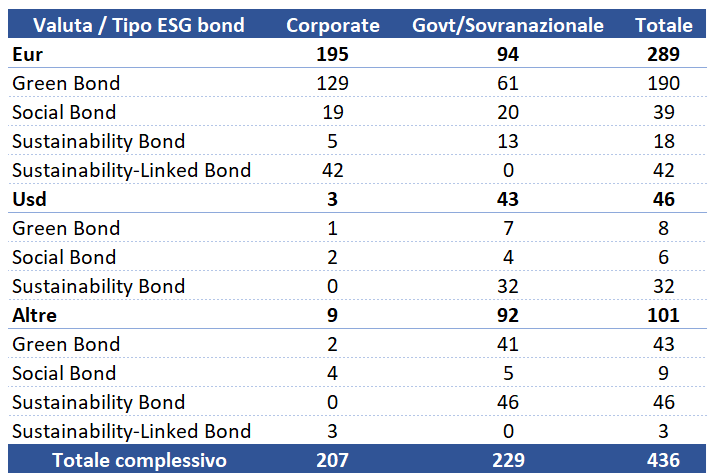

Un altro elemento caratteristico da prendere in considerazione nell'approccio all'investimento in obbligazioni ESG è il rischio valuta. Oltre la metà delle emissioni sono espresse in valuta locale (Eur) tale per cui un investitore dell'area Euro non sopporterebbe il rischio di deprezzamento valutario del proprio impiego. Per quanto riguarda la valuta Us dollar, la maggior parte delle emissioni sono di tipologia "sustainability": come detto in precedenza, i proventi del prestito obbligazionario saranno utilizzati congiuntamente a cura di progetti ambientali e sociali ad impatto positivo; in questo caso, tuttavia, c'è il rischio che la valuta USD possa deprezzarsi contro l'Euro (così come rivalutarsi).

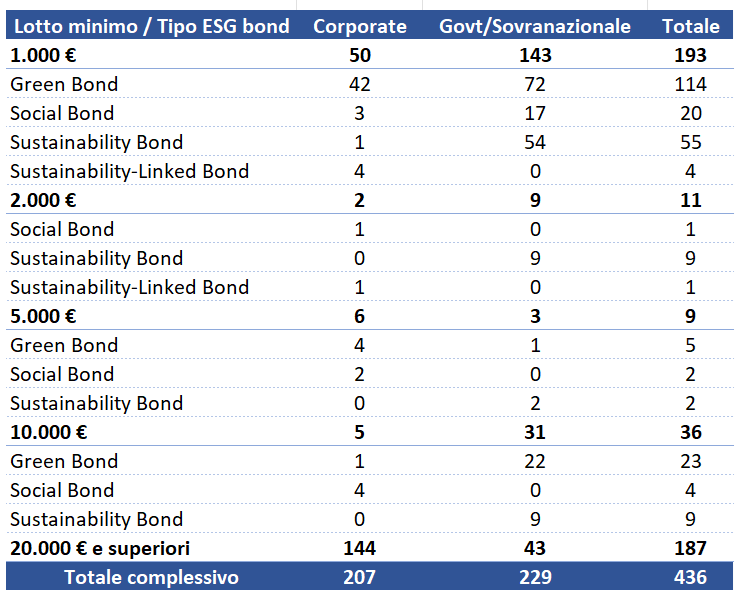

Un investitore classificato "al dettaglio" (caratteristica del risparmiatore retail) ha la possibilità di poter accedere facilmente al mercato italiano attraverso l'allocazione in obbligazioni con lotto minimo 1.000 Eur.

In generale, l'investitore interessato ad avere in portafoglio obbligazioni ESG ad impatto positivo su ambiente e sul sociale, dovrebbe sempre evitare quelli che sono errori ricorrenti:

1) modesta diversificazione -> il valore di una singola obbligazione è legato al destino di una singola impresa (e/o Stato), quindi detenere titoli obbligazionari di un solo tipo è rischioso. Il rischio potrebbe ridursi andando a diversificare, cioè comprando obbligazioni diverse tra loro (per esempio, di differenti emittenti, durate, tipo cedola, valuta). Questo comportamento non è ancora sufficientemente diffuso, specialmente tra i piccoli investitori, tale per cui è sempre consigliato rivolgersi ad un professionista.

2) non considerare la relazione esistente tra rendimento e rischio -> il rendimento aumenta con il ridursi del merito creditizio dell'emittente in quanto, al cospetto di un maggior rischio assunto, è più alta la remunerazione richiesta dal creditore. Quindi è necessario fare molta attenzione ai titoli con tassi particolarmente "succulenti".

3) ancorare gli investimenti ai propri reali obiettivi considerando la propria pianificazione finanziaria -> titoli con scadenze molto lontane a cedola fissa subiscono oscillazioni di prezzo tali da compromettere il rendimento dell'investimento (nel caso di una dismissione prima della scadenza). Inoltre, c'è da considerare l'effetto dell'inflazione, che potrebbe influire sul valore delle cedole e, soprattutto, del capitale a scadenza.