Storicamente le Poste hanno rappresentato un approdo sicuro per il risparmio dei cittadini italiani. Nel corso del tempo, Poste Italiane ha visto crescere notevolmente la sua divisione “Gestione del Risparmio” proponendo ai risparmiatori altre forme di investimento differenti dalle tradizioni soluzioni del Buono Fruttifero Postale e dei Libretto di risparmio.

L’innovazione di prodotto ha riguardato sia il comparto assicurativo sia il comparto degli investimenti sui mercati finanziari; un’evoluzione che ha cercato di coprire globalmente i vari target di risparmiatori, da quelli con profilo di rischio basso (bassa conoscenza e bassa esperienza) a quelli con una maggiore propensione al rischio (discreta conoscenza e sufficiente esperienza).

L’obiettivo del lavoro è quello di fare una panoramica dei prodotti offerti, ad oggi, da Poste Italiane cercando di inquadrare i target di clientela, con una disamina dei principali vantaggi e svantaggi, e un accenno sui rischi e rendimenti attesi dei prodotti offerti e visualizzabili sul sito internet della Società.

Le più comuni forme, conosciute e ampiamente utilizzate, di risparmio postale probabilmente sono: i Buoni Fruttiferi Postali (d’ora in poi BFP) e i Libretti di Risparmio (LdR).

Il BFP è una particolare tipologia di titolo che garantisce la restituzione del capitale, con annessi interessi, al risparmiatore che lo sottoscrive. Il funzionamento del BFP è piuttosto semplice: si versa una somma di denaro, sulla quale maturano periodicamente degli interessi. Il detentore del titolo può farsi restituire il capitale quando preferisce (ma attenzione, a seconda della tipologia di BFP, gli interessi maturati possono essere riconosciuti solo dopo un certo intervallo temporale). La tassazione sui proventi è del 12,5%, i costi sono ridotti al minimo, il capitale è esente da imposta di successione e l’investimento è accessibile a tutti dal momento che il versamento minimo può essere anche di 50 €. È uno strumento non soggetto a oscillazioni di prezzo (rischio di mercato) – caratteristica molto gradita ai risparmiatori - a differenza invece di quanto possa fare un Bot o un altro titolo di Stato di breve scadenza.

Il rischio principale è quello di credito, dal momento che il sottostante di un BFP è un titolo emesso da Cassa Depositi e Prestiti (e quindi garantito dallo Stato italiano).

Quanto ai rendimenti offerti, mediamente il livello è inferiore rispetto a quello di un titolo di Stato italiano di pari durata temporale.

Ad esempio, un BFP di durata triennale dichiara un rendimento annuo lordo pari a 1,50%. Al tempo stesso, un BTP di durata simile (scadenza luglio 2026) offre un rendimento lordo annuo del 3,16%, il 2,89% netto in data 11.05.2023. Investendo nel BFP a tre anni si ha la certezza di un rendimento a scadenza (a meno di un rischio default dello stato italiano), e nessuna variazione di prezzo. Acquistando un BTP a tre anni, possiamo avere due fonti di reddito: quello derivante dal delta prezzo (vendita meno acquisto) e quello derivante dagli interessi maturati. Il BTP è un investimento con variabilità dei prezzi e offre l’opportunità al detentore, a differenza di un BFP, di maturare interessi giornalmente e, in fase di disinvestimento, di incassare il rateo di competenza.

Le differenze di rendimento sono significative anche prendendo come riferimento altri BFP su diverse durate temporali (anche in questo caso, l’investimento alternativo diretto nel titolo di Stato offre una resa più alta).

Ad oggi, Poste Italiane offre prodotti (esempio, Buono 3x4 oppure Buono 4x4) potenzialmente interessanti nell’ottica di detenzione dell’investimento fino a scadenza: in questo caso il rendimento offerto, che varia dal 2,5% al 3,0% annuo lordo, potrebbe essere competitivo in quanto riuscirebbe a mediare le oscillazioni che possono subire i tassi di interesse nel lungo termine (ad oggi il livello dei tassi è più alto rispetto al rendimento offerto dai suddetti Buoni, senza dimenticare l’ultimo decennio caratterizzato da un livello di tassi di interesse tendenti allo zero).

Il target di clientela di un BFP normalmente è un risparmiatore con bassa propensione al rischio, che non tollera la volatilità dei prezzi dei propri investimenti e che accetta un rendimento certo, seppur inferiore a quello dei titoli di Stato. Assodato il profilo di rischio, per ottenere qualche rendimento aggiuntivo potrebbe essere fattibile allocare parte del risparmio su BFP di scadenze un po' più lunghe (compatibilmente con i bisogni finanziari dell’investitore) e optare ulteriormente per qualche deposito vincolato (ad oggi esistono soluzioni ben remunerate nell’arco dei 12 mesi).

Il libretto di risparmio (LdR) è una soluzione ampiamente flessibile e a costi nulli; è spesso utilizzato come base per l’accumulo fruttifero di risparmio o per l’accredito di emolumenti e della pensione. La garanzia sul deposito del libretto postale è fornita dallo Stato italiano (ma solo per una giacenza non superiore a € 100.000 grazie al Fondo Interbancario di Tutela dei depositi). Per chi cerca un rendimento apprezzabile sui propri risparmi non è certamente lo strumento ideale, inoltre la tassazione sugli interessi maturati è del 26%. Ad oggi, sul tema LdR Poste Italiane propone soluzioni più remunerative (ad esempio, Libretto Smart e Libretto SuperSmart) che, a determinate condizioni, offrono rendimenti anche dell’1,50% lordo annuo su 180 giorni. Rischi quasi nulli e rendimenti adeguati alla rischiosità.

Poste Italiane offre anche delle soluzioni di risparmio assicurativo che permettono al contraente di poter assicurare la propria vita o quella delle persone care e di ottenere due tipologie di rendimento:

- quello derivante dall’investimento in una Gestione Separata;

- quello derivante dalla combinazione tra investimento in Gestione Separata e rendimento dei Fondi Comuni di investimento.

Da un punto di vista del rendimento e del rischio, la prima soluzione è quella più conservativa: la Gestione Separata è una particolare gestione finanziaria, appositamente creata da Poste, nella quale vengono investiti i capitali dei clienti che sottoscrivono una Polizza Vita Tradizionale, tipologia di prodotto definito di Ramo 1.

È un patrimonio separato da ogni altro patrimonio della Società: quindi, qualsiasi cosa succeda, nessuno potrà aggredire i capitali delle Gestioni Separate. In altre parole, il denaro che le costituisce può essere incassato solo dai clienti che vi hanno investito. Un insieme di regole di bilancio e regole relative all'attività di gestione fa sì che la Gestione Separata non subisca la volatilità caratteristica delle obbligazioni, azioni o fondi comuni: il patrimonio e il rendimento sono stabili e continui nel tempo, offrendo in questo modo tranquillità e sicurezza all'investitore.

Una delle principali Gestioni Separate di Poste è denominata Poste ValorePiù, la società ha pubblicato un rendimento nel 2022 pari al 2,59% lordo (dal quale sottrarre la commissione di gestione annua che mediamente si aggira sull’1,40%). È il classico prodotto a basso rischio, presente nei portafogli mobiliari di famiglie e imprese con la finalità di dare stabilità alla performance e alla rischiosità complessiva degli investimenti. Non è un prodotto per tutte le stagioni, la convenienza dipende dal livello dei tassi di interesse; inoltre, l’investitore deve fare molta attenzione alla composizione della Gestione Separata e soprattutto alla struttura dei costi che può erodere notevolmente il rendimento finale per il risparmiatore.

La seconda soluzione è in teoria maggiormente remunerativa e al tempo stesso più rischiosa della prima opzione. In questo caso il rendimento è dato dalla combinazione tra il ritorno della gestione separata e quello di un fondo comune (o un portafoglio di Fondi comuni). La quota investibile e la tipologia dei Fondi Comuni prescelti sono basati sulla propensione al rischio del risparmiatore. Una maggiore presenza di Fondi a contenuto azionario rende l’investimento più rischioso ma anche potenzialmente più remunerativo. Rimane l’aspetto negativo dei costi: il rendimento annuo deve essere scontato della commissione di gestione annua da pagare alla Gestione Separata e delle commissioni di gestione gravanti sui Fondi comuni prescelti. È un prodotto non raccomandato ai clienti dei consulenti finanziari indipendenti, proprio per l’aggravio commissionale a carico del risparmiatore.

Per l’investitore con un grado di conoscenza un po' più elevato ma con poca esperienza c’è la possibilità di poter comprare quote di Fondi comuni di investimento gestiti da Poste Italiane. Attualmente, la società colloca prodotti a contenuto obbligazionario (3), bilanciati prudenti (1), bilanciati (1), flessibili (6), azionari (2). Aderendo a un fondo si affidano i propri risparmi a un esperto che li amministra sulla base delle sue competenze e della sua esperienza (risparmio gestito). Il risparmiatore che aderisce al fondo sottoscrive delle quote che rappresentano parti del patrimonio costituito dall'insieme dei risparmi conferiti al gestore professionale. I fondi comuni offrono il vantaggio della diversificazione del rischio, dal momento che il portafoglio sottostante può essere composto anche da un centinaio di posizioni. All’interno dei portafogli degli investitori (famiglie e imprese), il fondo comune riveste una certa rilevanza in termini di rappresentatività. La sfida per il risparmiatore è quella di selezionare il fondo comune più efficiente, ossia valutare la qualità gestionale del proprio risparmio in rapporto alla performance di un benchmark (parametro di riferimento della rischiosità) e ai costi pagati annualmente.

L’investitore in Fondi è invitato ad effettuare una due diligence sulla qualità del prodotto che allo sportello postale potrebbero proporre, oppure potrà consultare un consulente finanziario indipendente per l’analisi dei rischi e opportunità dell’investimento nei fondi comuni. L’obiettivo è sempre quello di ridurre le inefficienze implicite nei prodotti di risparmio gestito, a beneficio del rendimento finale per il risparmiatore.

Di recente, Poste Italiane ha reso la sua offerta di prodotti ancora più specialistica offrendo la possibilità ai risparmiatori di poter comprare delle gestioni patrimoniali. Si tratta di prodotti per un investitore con discreta conoscenza delle dinamiche dei mercati finanziari ma senza una esperienza sufficiente per poter gestire il proprio risparmio in autonomia. La gestione patrimoniale è una forma di investimento mediante la quale il risparmiatore, per il tramite di un mandato, affida la gestione del proprio patrimonio a un soggetto autorizzato ad operare per suo conto sul suo denaro, nei limiti del mandato conferitogli. Rispetto all’investimento in Fondi comuni, la differenza la fa il livello di personalizzazione degli investimenti. Si tratta di un prodotto presente nei portafogli di famiglie e imprese; tale soluzione non è naturalmente caldeggiata dai consulenti finanziari indipendenti soprattutto per il carico commissionale applicato dall’intermediario.

Aprendo un conto corrente in Poste, e successivamente anche un dossier titoli, è possibile poter comprare anche singoli titoli (obbligazioni, azioni o certificati di investimento) in regime amministrato. Opzione che riguarda un risparmiatore con elevate conoscenze ed esperienze in merito agli strumenti finanziari e che lo vede protagonista nella gestione del proprio risparmio. I costi da considerare sono quelli sulla compravendita titoli (variabili) e sul bollo annuo applicato al dossier titoli (fisso).

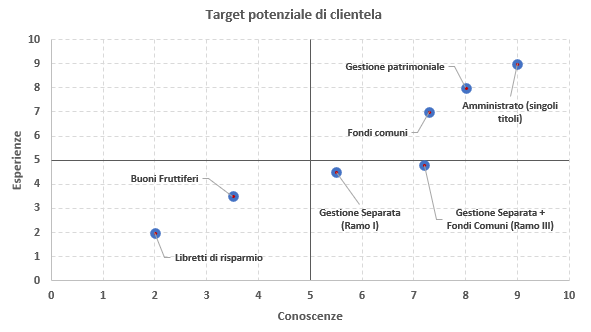

Il grafico seguente raggruppa i prodotti appena descritti sulla base del grado medio di esperienza e conoscenza degli strumenti finanziari del risparmiatore. Ai BFP e ai LdR corrispondono investitori con un basso livello di conoscenza/esperienza, mentre ai fondi comuni, alle gestioni patrimoniali e all’amministrato competono investitori più eruditi in tema di finanza.

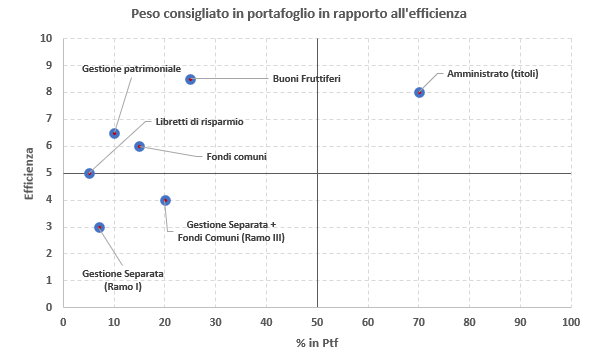

Nel contesto attuale dei mercati finanziari, quale sarebbe il peso consigliato in portafoglio in relazione all’efficienza del prodotto? L’efficienza è intesa come onerosità in rapporto al rendimento atteso dal prodotto.

Osservando il grafico di cui sotto, una quota elevata di amministrato è giustificata dal fatto di poter gestire più attivamente i rischi di un investimento e di minimizzare il costo annuo di detenzione del prodotto/strumento. Seguono i Buoni Fruttiferi che, date le condizioni di mercato e la remunerazione, possono rappresentare un buon investimento nel medio/lungo periodo a costo estremamente basso da combinare con l’amministrato (ad esempio, singole obbligazioni sovrane).

Ai prodotti di risparmio gestito, invece, maggiormente onerosi, sarebbe da dedicare un peso più basso con la prospettiva di poter ottenere rendimenti aggiuntivi proporzionati al rischio (ad esempio, fondi azionari, obbligazionari corporate, ecc).

Attualmente c’è minore efficienza, e quindi minor peso consigliato, per i prodotti a risparmio assicurativo. Il grado inferiore di efficienza in questo caso deriva dal modesto rendimento annuo ottenibile una volta scorporati i vari costi gravanti.

Una macro-allocazione di questo genere potrebbe essere messa in atto da un professionista della consulenza in materia di investimenti (es. un consulente finanziario autonomo) o da un investitore con buone conoscenze ed esperienze in merito agli strumenti/prodotti finanziari.