Un attento investitore, con un buon grado di cultura finanziaria, mi chiede quale sia la convenienza ad oggi di investire una parte di liquidità in eccesso in depositi vincolati. Era agosto 2023, avevo concluso un'analisi sull'offerta di depositi vincolati in Italia e i risultati erano abbastanza asimmetrici e a favore dei titoli obbligazionari, soprattutto sovrani (scontando la tassazione agevolata del 12,5% rispetto al 26% delle obbligazioni corporate).

Mi sono ritrovato ad "aggiornare" le mie conclusioni dopo poco più di 5 mesi e l’analisi delle soluzioni di investimento in conto di deposito è risultata sorprendente.

Quello che ha fatto la differenza è stato l’importante ritracciamento dei tassi di interesse nel corso degli ultimi 2/3 mesi del 2023.

Che cos è un conto di deposito?

Il conto di deposito è un investimento a basso rischio, permette di ottenere una remunerazione senza doversi esporre alle incertezze dei mercati finanziari. È una forma di investimento “sicura”, perché coperta dal Fondo Interbancario di Tutela dei Depositi tale per cui, in caso di fallimento della banca, lo stesso Fondo interviene a garanzia di chi ha un deposito, coprendo gli investimenti fino alla soglia dei 100.000 euro per risparmiatore.

Il principio di base è l’ottenimento di una remunerazione fissa da parte di una banca sulle somme depositate. Le banche offrono la possibilità di scegliere un conto deposito vincolato (in questo caso il titolare del conto rientra in possesso della somma depositata solo a scadenza del vincolo, pena la rinuncia agli interessi maturati e all'eventuale penale per riscatto anticipato), oppure libero (in questo caso sarà sempre possibile interrompere il deposito e ritirare le somme). In termini di rendimento, vale il principio sulla base del quale il tasso di interesse offerto cresce al crescere della durata del deposito e, ancora più importante, è più alto per i depositi vincolati rispetto a quelli liberi.

La “sicurezza” rende il conto deposito consigliabile a chi ha una bassa propensione al rischio e accetta di ottenere un rendimento ridotto rispetto a forme di investimento più rischiose. Quindi chi ha liquidità in eccesso, anziché lasciare il denaro sul conto corrente, può trasferirlo in un conto deposito e renderlo fruttifero. Il concetto è tenere il capitale costantemente “al lavoro”, andando a mitigare gli effetti negativi dell’inflazione, che rischia di minare il potere di acquisto e quindi far diminuire il valore dei propri risparmi.

Nonostante la semplicità dello strumento finanziario, è sempre indicato raccogliere informazioni qualitative e quantitative sugli emittenti individuati ed eletti come fiduciari del proprio risparmio. È necessario comprendere bene le caratteristiche della controparte verso la quale riversiamo la fiducia dell’investimento.

Il caso Smart Bank, recentemente commissariata da Banca d’Italia e in amministrazione straordinaria, che offriva conti di deposito con rendimenti annui quasi a doppia cifra ci deve insegnare una pratica di ricerca e di dovuta diligenza che deve portarci alla fine del nostro processo all’apertura o meno di una relazione con l’istituto.

Per la valutazione degli intermediari bancari è necessario utilizzare le informazioni di dominio pubblico (giornali e siti specialistici) oppure può essere importante mettere in preventivo un passaggio chiave di consulto di un consulente finanziario indipendente.

Il rating sul merito di credito (giudizio sulla qualità patrimoniale e creditizia assegnato da agenzie come Fitch, Moody’s e S&P) è un indicatore, ma molto spesso le offerte di conti di deposito provengono da istituti non coperti da alcun rating e quindi è necessario approfondire le ricerche.

Normalmente utilizzo l’indicatore CET1 (Core Equity Tier 1) per valutare la solidità di una banca (badare bene, non è l’unico ma è il più rilevante). Questa metrica indica, in percentuale, il rapporto tra il capitale a disposizione della banca e le sue attività ponderate per il rischio. Maggiore è tale rapporto, migliore e più ampia è la copertura che l’istituto assicura con riferimento ai suoi impieghi.

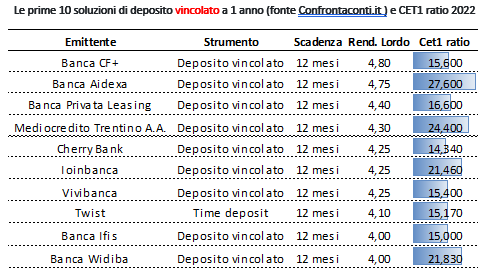

Ed è sulla base del CET1 che descrivo la qualità degli emittenti che offrono conti di deposito vincolato.

Assodato il concetto di rischiosità dell’emittente, la domanda che dovrebbe susseguire è nel merito della competitività del rendimento offerto. Per fare questo abbiamo bisogno di una fotografia di alternative investibili di pari durata.

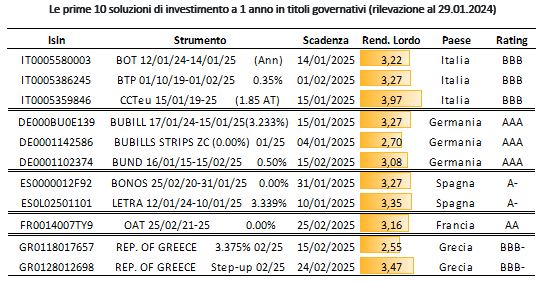

La tabella seguente mostra un elenco di possibili impieghi del capitale in titoli di stato area €.

Scontando la differente tassazione (conto di deposito al 26% e titoli di stato al 12,5%), sull’orizzonte temporale di 12 mesi l’investimento sul conto deposito vincolato presenta una certa convenienza rispetto all’investimento nel titolo di stato (indipendentemente dal rischio di credito assunto). Questa convenienza rappresenta il premio al rischio di liquidabilità dell’investimento, dal momento che un titolo di stato può essere smobilizzato in qualsiasi momento senza perdere i ratei di interessi maturati a differenza del deposito vincolato.

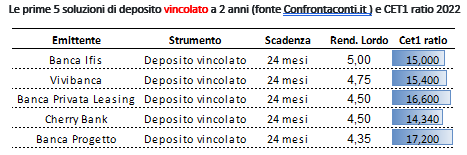

Sulla falsa riga di quanto letto in merito all’impiego annuale, di seguito riporto lo sviluppo di una analisi comparativa del rendimento di un deposito vincolato a 24 mesi rispetto ai rendimenti offerti dal mondo “governativi” sulle stesse scadenze.

Ricordando la tassazione del 26%, il rendimento medio lordo annuo di un deposito vincolato per 24 mesi è del 4,62% (siamo nei dintorni di un 3,4% annuo netto di fiscalità).

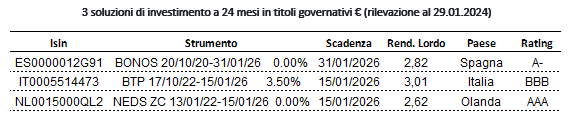

Nel seguito una tabella con le alternative investibili sotto forma di titoli sovrani dell’area Euro.

Considerando le attuali condizioni sul mercato dei tassi (al 29.01.2024) e gli strumenti finanziari utilizzati per l’analisi, nell’arco temporale di 24 mesi il differenziale di rendimento tra deposito vincolato e titolo di stato è ancora più marcato a favore del deposito vincolato.

Facendo un ragionamento di prospettiva e strategico, considerato lo scenario di riduzione dei tassi di interesse nei prossimi trimestri (già prezzato dal mercato), l’investimento in un deposito vincolato, ad oggi, comporta dei vantaggi in termini di rendimento. Questi vantaggi svanirebbero nel caso di una nuova risalita dei tassi di interesse, una dinamica questa che porterebbe i rendimenti dei titoli sovrani € fortemente competitivi (considerata la vantaggiosa fiscalità e la maggiore affidabilità di uno Stato rispetto ad un’impresa).

Nota:

Volendo optare per soluzioni di investimento di deposito senza vincolo, attualmente i rendimenti viaggiano in un range tra il 3,0% e il 3,73% lordo annuo (tipo Ing Bank, Banca Aidexa, Cherry Bank, Banca Progetto, fonte Confrontaconti.it). E’ puro parcheggio di liquidità col capitale sempre disponibile.