Il 6 giugno 2024 la Banca Centrale Europea torna a riunirsi per decidere in materia di politica monetaria. Appuntamento che pone due temi di un certo rilievo:

1) avere conferma di quanto i mercati già ampiamente scontano, ossia un taglio dei tassi ufficiali di riferimento pari allo 0,25% (ora al 4,50%);

2) le prospettive della BCE sui tassi e le variabili da monitorare per seguire il percorso di politica monetaria.

Analizzando i tassi forward (impliciti delle aspettative degli operatori finanziari) le attese sono, in questo momento, di vedere almeno due tagli dei tassi entro fine 2024.

Conseguentemente anche i tassi interbancari Euribor a tre mesi e a sei mesi hanno iniziato a flettere negli ultimi mesi. Ed è per questo che si comincia a leggere di flessioni sui tassi applicati ai mutui variabili.

Per fine 2024 ad oggi si intravede un livello del 3,56% per l'Euribor a 3 mesi e un livello di 3,36% per l'Euribor a 6 mesi.

Il valore atteso degli stessi Euribor tra un anno (2025) risultano attualmente essere rispettivamente pari a 3,4% e a 3,3%.

Considerando questo scenario sulle aspettative dei tassi della BCE, si riporta una breve disamina di quelli che sono i rendimenti prospettati in merito alla gestione della liquidità per i risparmiatori privati e famiglie. Il rendimento medio riconosciuto sui conti correnti continua a diminuire, circa lo 0,4% in termini lordi mentre le scelte di vincolare la liquidità ad un anno tramite i depositi non appare così vincente come qualche mese fa.

Nel seguito una tabella che sintetizza le opportunità di rendimento offerte dagli strumenti che replicano tassi monetari o con sottostante obbligazioni a breve vita residua. Si tratta di ETF quotati sulla borsa di Milano, per i quali viene riportata la voce di costo ricorrente annuo, la percentuale di titoli sovrani EMU all'interno del portafoglio dell'ETF (white list) con la conseguente tassazione.

Non avendo scadenza come le obbligazioni, c'è da considerare anche la commissione di negoziazione per l'acquisto e l'eventuale vendita. Gli ETF sono strumenti liquidi e liquidabili in qualsiasi momento, a differenza ad esempio dei conti di deposito vincolati che magari remunerano qualcosina in più per coprire il premio al rischio di non poter liquidare l'investimento quando lo si vuole.

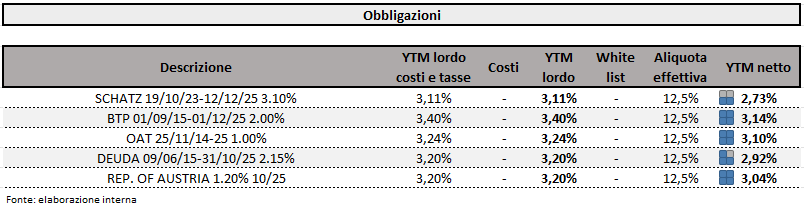

Analoga disamina per una short list di titoli di stato con scadenze brevi e rischio assimilabile a quello del mercato monetario.

In questo caso, portando a scadenza l'obbligazione c'è da considerare solo la commissione di acquisto del titolo. Quindi rispetto ad un ETF c'è un mezzo vantaggio in più. Inoltre, si tratta di emissioni sovrane estremamente liquide.

Il riscontro che si può trovare è certamente positivo; il rendimento netto considera anche l'effetto di comprare qualche titolo sotto la pari e di poter quindi generare un reddito diverso fiscalmente ottimizzabile.

Sembrano evidenti le opportunità di investimento a breve termine, con i rendimenti chiaramente allineati alle politiche monetarie della BCE in tema di tassi.