Quando viene presentato nel dicembre del 2019, da Ursula von der Leyen divenuta solo pochi giorni prima Presidente della Commissione Europea, il Green Deal UE appare come il più ampio e ambizioso programma integrato di riforme, investimenti e ricerca mai concepito dall’Unione Europea. Il nome contiene un chiaro richiamo al New Deal, il programma di opere pubbliche e riforme economiche e sociali introdotto tra il 1933 e il 1939 dal presidente statunitense Franklin Delano Roosevelt per risollevare l’economia statunitense dalla Grande Depressione del 1929.

Nel caso dell’Europa del XXI secolo, a spingere all’azione e alla concezione del Green Deal non è una crisi già avvenuta e da superare, quanto una presente e futura da scongiurare: quella del riscaldamento globale causato anche e soprattutto dalle attività umane. L’Europa unita vuole non solo contribuire a combattere i cambiamenti climatici, ma guidare la lotta e trasformarla in occasione di crescita economica e di una nuova centralità geopolitica.

Con questi obiettivi, l'Europa ha sviluppato un piano di azione trentennale all’insegna della transizione energetica, dell'economia circolare, della protezione della biodiversità e dello stop all’inquinamento.

Con il Green Deal, l’obiettivo da raggiungere entro il 2050 è il Net Zero, ovvero bilancio in pareggio delle emissioni: l’economia europea non dovrà aggiungere più una singola tonnellata di gas serra nell’atmosfera, e quindi dovrà compensare ogni quantità emessa con un’analoga quantità assorbita da biomasse o altri sistemi.

La scienza del clima ha spiegato, e l’accordo di Parigi nel 2015 ha messo nero su bianco, che questo è l’unico modo per contenere il riscaldamento globale entro 1,5 gradi di temperatura media in più, rispetto ai valori preindustriali, che a sua volta è essenziale per evitare conseguenze irreversibili sugli ecosistemi.

Se questo è l’obiettivo finale, ce n’è uno intermedio relativo al 2030, data entro cui la UE vuole ridurre le emissioni del 55% rispetto ai livelli del 1990.

Le finanze pubbliche non potranno mai bastare per conseguire il raggiungimento di tali obiettivi, motivo per cui è necessario l'intervento anche dei capitali privati, ossia quelli delle imprese e, nel loro piccolo, quelli delle famiglie. Una serie di normative sta di fatto agevolando l'individuazione delle attività realmente eco-sostenibili (direttiva SFDR 2088/2019 e Regolamento 852/2020 sulla Tassonomia Ambientale): si tratta di un insieme di norme e principi che vorrebbe orientare i capitali investiti dal privato nella "giusta" direzione.

Le obbligazioni, ad esempio, rappresentano per le imprese una possibilità di approvvigionamento di capitale dal mercato per generiche finalità attinenti allo sviluppo industriale. Le stesse obbligazioni rappresentano, per le famiglie e per le aziende, un modo per impiegare attivi finanziari in maniera remunerativa.

E se con i proventi di queste obbligazioni le imprese finanziassero le loro attività produttive producendo un impatto ambientale positivo? Se finanziassero le loro attività producendo un impatto sociale positivo?

Ecco allora che da qualche anno la finanza ha originato validi strumenti finanziari capaci di guidare la transizione climatica sulla "giusta" rotta.

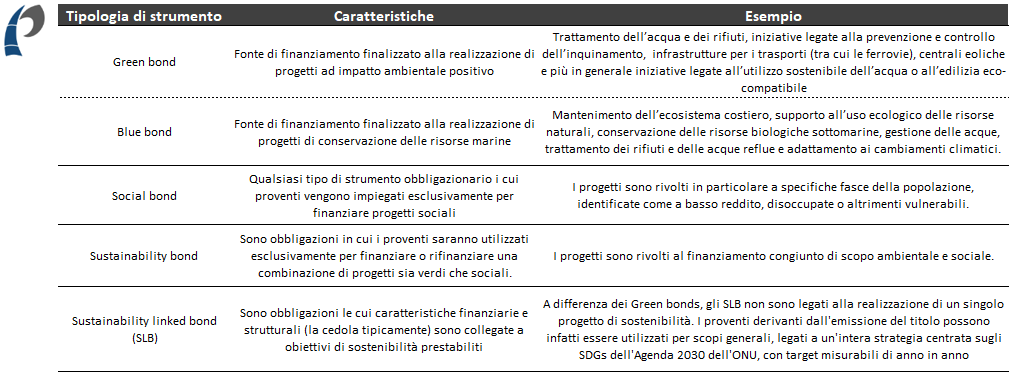

Nel seguito viene riportata una tabella di sintesi che descrive la tipologia di strumento, si tratta delle obbligazioni ESG.

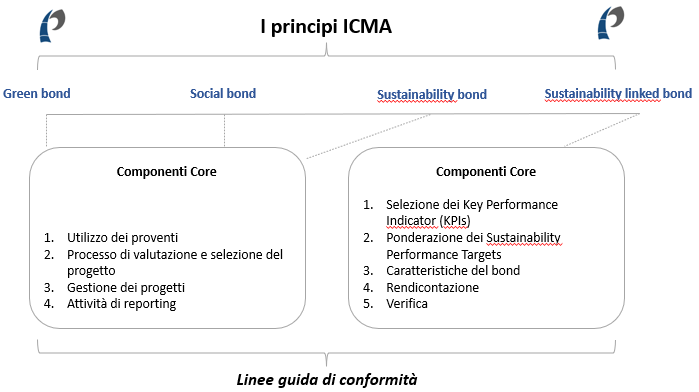

Un'associazione inglese del mercato dei capitali (ICMA) ha stabilito delle linee guida, riconosciute a livello internazionale, che le imprese devono rispettare per poter emettere obbligazioni ESG. Si tratta di un insieme di principi atti a tutelare l'investitore dal rischio di greenwashing. Investire in una obbligazione ESG conforme ai principi ICMA significa contribuire privatamente al Green Deal Europeo.

Nel seguito la struttura dei principi ICMA.

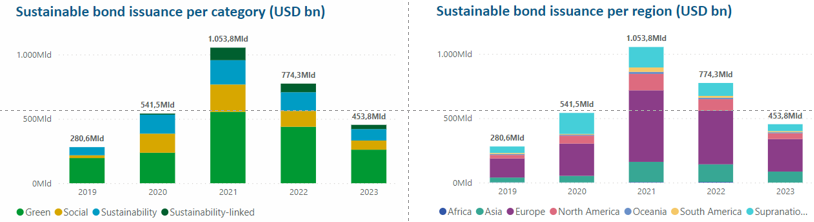

Seguendo lo schema di conformità proposto da ICMA, a fine agosto 2023 abbiamo poco più di 9.400 emissioni ESG listate sulle principali piazze internazionali. Risulta chiara la ripartizione per tipologia di strumento così come il volume di emissione a livello geografico.

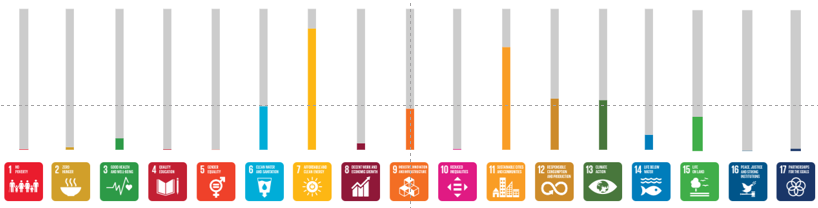

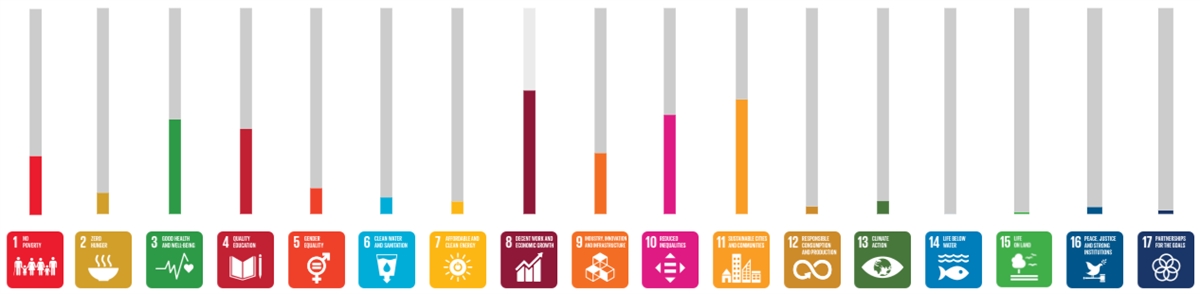

Volendo approfondire ulteriormente la lettura dei dati, di seguito viene riportata una disaggregazione dei progetti finanziati solo dai Green bond, obbligazioni che finanziano attività ad impatto ambientale positivo. Mettendo in relazione le informazioni sulla tipologia dei progetti con i 17 goals dell'Agenda 2030 ONU notiamo chiaramente che gli impatti maggiori si vedono sui goals 7 (Energia pulita e accessibile), 11 (Città e comunità sostenibili), 13 (Lotta al cambiamento climatico), 12 (Consumo e produzione responsabili) e 6 (Acqua pulita e servizi igienico-sanitari).

Analogamente possiamo approfondire il tema dei progetti sviluppati dai Social bond mediante collegamento diretto agli SDGs, quindi obbligazioni che le imprese utilizzano per finanziare attività ad impatto sociale positivo. Dall'analisi notiamo rilevanze rispettivamente per il goal n. 8 (Lavoro dignitoso e Crescita economica), a seguire il n. 11 (Città e Comunità sostenibili), il n. 10 (Ridurre le disuguaglianze), il n. 3 (Salute e Benessere).

Una strategia di investimento in obbligazioni ESG rappresenta una leva di decarbonizzazione di un portafoglio finanziario.

Le famiglie, ma anche le imprese, sono sempre più sensibili al tema e il consulente, dopo averne sondato le preferenze, condivide con gli investitori proposte e raccomandazioni di investimento, ossia opportunità di inserire in portafoglio titoli ESG e partecipare attivamente al Green Deal EU.

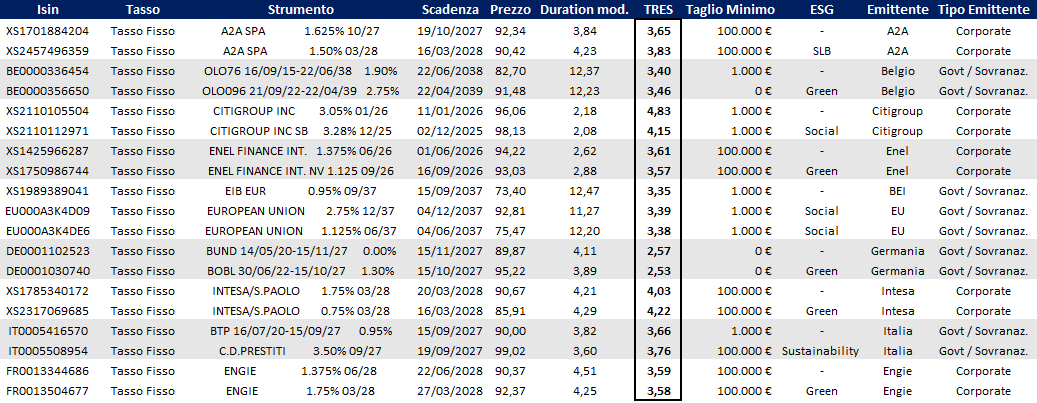

Nel seguito viene riportata una selezione di obbligazioni ESG e obbligazioni non ESG - si tratta di un esercizio a titolo d'esempio e con scopo meramente divulgativo.

L'ipotesi alla base di questa semplice analisi è verificare se le obbligazioni tradizionali (non ESG) differiscono in termini di rendimento dalle obbligazioni ESG.

La selezione prende come riferimento:

- emittenti sia societari sia governativi o di natura sovranazionale > neutralizzazione del rischio di credito;

- tutte obbligazioni Senior e a tasso fisso > neutralizzazione del rischio seniority dell'obbligazione;

- obbligazioni confrontabili anche in termini di vita residua (quindi scadenze molto ravvicinate) > neutralizzazione del rischio tasso.

I dati sono aggiornati alla data del 28.08.2023.

Analizzando la colonna del TRES (Tasso di Rendimento Effettivo a Scadenza, ossia il rendimento annuo) possiamo notare alcune risultanze: accettando errori statistici dovuti a scadenze difformi per le obbligazioni prese in esame, non si notano tassi di rendimento significativamente differenti tra obbligazioni ESG e obbligazioni non ESG.

In sintesi:

- a parità di rischio di credito (e verificate le altre condizioni di accesso all'acquisto del titolo, es. mercati, liquidabilità, ecc.) e di rischio tasso, non ci sono motivi per i quali non si debbano selezionare obbligazioni ESG.

Nell'elaborazione di una raccomandazione di investimento per l'impresa o per un privato, Pedone Consulting, come principio base, preferisce sistematicamente obbligazioni ESG rispetto alle obbligazioni tradizionali non ESG. Analogo discorso vale per quanto riguarda anche gli strumenti di risparmio gestito, in questo contributo non trattati ma che a livello concettuale seguono lo stesso principio base.

L'investimento in obbligazioni ESG è una valida leva di decarbonizzazione dell'attività di impresa, una leva da integrare nel piano strategico di sostenibilità aziendale.