Minusvalenze

Cosa sono le minusvalenze?

Le minusvalenze sono le perdite che ottieni dalla compravendita di investimenti finanziari.

Cosa significa il termine minusvalenza?

Il termine minusvalenza è la parola usata dal fisco italiano per indicare la perdita su di uno strumento finanziario. Subisci una perdita quando vendi un titolo azionario, o un’obbligazione, o un fondo comune, a un prezzo inferiore rispetto a quello a cui l’hai acquistato.

Il termine plusvalenza, invece, è il termine usato per indicare la situazione contraria, un guadagno ottenuto dalla vendita di uno strumento finanziario, quello che viene chiamato “capital gain”.

Cosa posso fare con le minusvalenze?

Se hai delle minusvalenze puoi cercare di compensarle con delle plusvalenze ottenute da altri investimenti. In pratica, puoi vendere degli altri titoli su cui sei in guadagno ed evitare di pagare tasse, perché compensi i guadagni con le perdite ottenute in precedenza.

Visto che le minusvalenze hanno una scadenza (vedi più avanti), per non perdere il vantaggio fiscale a volte vale la pena vendere anche titoli in guadagno che in realtà vuoi mantenere. Vendili, sfrutta la minusvalenza in scadenza e ricomprali il giorno dopo, così eviterai di perdere la minusvalenza. Attenzione però alle spese di compravendita, non devono essere così alte da controbilanciare il vantaggio fiscale.

Minusvalenze, come si recuperano?

Il regime fiscale funziona in un modo particolare, per cui le minusvalenze titoli potranno essere compensate in modo diverso a seconda degli strumenti finanziari che le hanno generate. Il Fisco non ti permette, infatti, di compensare i guadagni e le perdite derivanti da qualsiasi prodotto finanziario, perché distingue tra due tipologie di reddito, "reddito da capitale" e "redditi diversi".

Come si recuperano le minusvalenze di fondi ed Etf?

La compensazione delle minusvalenze dei fondi comuni di investimento con le plusvalenze ottenute vendendo altri fondi o Etf non è possibile. La compensazione delle minusvalenze di fondi comuni ed Etf potrà essere fatta vendendo in utile, per esempio:

•azioni

•obbligazioni

•certificates

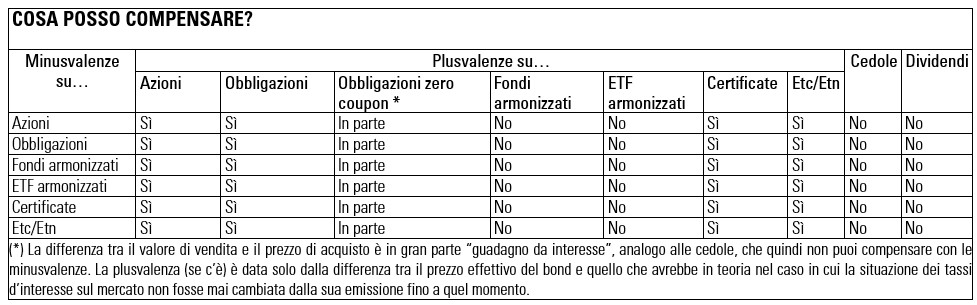

La tabella qui sotto dovrebbe chiarirti le idee.

Come leggere la tabella? Come primo passo cerca la riga corrispondente al prodotto che hai venduto in perdita. Se per esempio hai venduto dei bond in perdita, posizionati sulla seconda riga. Scorri ora le varie caselle della riga: dove trovi “sì”, vuol dire che puoi vendere il prodotto indicato in quella colonna in guadagno e sfruttare le minusvalenze che hai accumulato. Se trovi “no”, vuol dire che se vendi il prodotto indicato in quella colonna pagherai comunque le tasse, anche se hai minusvalenze pregresse

Come tratta le minusvalenze il fisco italiano?

Il fisco italiano stabilisce che le plusvalenze sono tassate con l’aliquota del 26% (salvo titoli di Stato e assimilati che sono tassati al 12,5%), mentre le minusvalenze originano un credito fiscale.

Tale credito andrà sottratto da future plusvalenze.

Puoi, in sintesi, recuperare la perdita nell’anno in cui si è verificata e nei quattro anni successivi.

Per esempio, le minusvalenze originatesi nel 2022 si potranno recuperare entro il 31 dicembre 2026. In caso contrario, se non rispetti questi termini, perdi il beneficio fiscale.

Devo indicare le minusvalenze nel 730?

Se hai attivato in banca il regime di “risparmio amministrato”, la scelta di solito più diffusa, non dovrai dichiarare le minusvalenze nel 730, né nel Modello Redditi.

Nel regime amministrato è l'intermediario a calcolare plusvalenze e minusvalenze a ogni singola operazione di vendita, conteggiando il costo col metodo del prezzo medio d'acquisto.

Quando, detratte le eventuali precedenti perdite, risulta un utile, trattiene l'imposta. Quando invece risulta una minusvalenza, la utilizzerà per compensare le plusvalenze successive, poiché quelle sulle quali ha già trattenuto l'imposta non rientrano più nel conto.

Nel regime della dichiarazione il calcolo deve farlo l'investitore stesso, ricostruendo la movimentazione del suo portafoglio secondo il metodo LIFO (last in first out = l'ultimo a entrare è il primo a uscire). Va mantenuta evidenza di tutti gli acquisti e si compensano i risultati delle operazioni di vendita procedendo a ritroso, cioè considerando venduti per primi i titoli acquistati per ultimi.

Nel regime gestito l'intermediario conteggia plusvalenze e minusvalenze valutando il patrimonio ai prezzi di fine anno e confrontandolo con quello di inizio anno (depurando il calcolo, ovviamente, da prelievi e versamenti). Sulla differenza se positiva, trattiene l'imposta.

Se il contribuente ha scelto il regime della dichiarazione, la responsabilità dei calcoli grava su di lui, e potrebbe essergli utile un consulente fiscale o una consulenza finanziaria.