La Direttiva Europea sul Corporate Reporting in tema di sostenibilità (CSRD) ha normato un percorso di cambiamento radicale all’interno delle organizzazioni. Un cambiamento molto profondo che prende forma e rappresentazione nel Report sulla Gestione, un documento che presenta statistiche sugli aggregati finanziari (mediante il bilancio finanziario civilistico) e sulle tematiche di sostenibilità.

La CSRD ha dato vita grazie ad EFRAG, “braccio tecnico” dell’EU, ai nuovi standard europei di rendicontazione di sostenibilità (ESRS), elaborati in maniera tale da poter consentire una comparazione diretta delle performance ambientali, sociali e di governo societario di tutte le imprese a livello comunitario.

La bozza del 1° set degli standard ESRS (che diverranno ufficiali per il 30.06.2023) copre essenzialmente i macro-temi di ambiente, società e governance – introduce il concetto di doppia materialità ed estende il perimetro di rendicontazione degli impatti lungo la catena del valore (sia a monte che a valle).

A tendere, nei mesi a seguire, il tavolo tecnico sarà chiamato ad elaborare standard specifici a livello settoriale.

FOCUS: un’impresa sarà chiamata a rendicontare sia gli impatti che le sue attività e la propria catena del valore generano sull’ambiente e sul contesto sociale e sia a rendicontare gli impatti che i predetti elementi possono causare sulla capacità dell’impresa di generare cash flow e performance finanziaria.

Nel seguito viene riportato un set di domande che potrebbe consentire all’impresa di preparare il suo percorso di applicazione e comprensione degli ESRS.

- In cosa consiste la bozza del 1° set degli ESRS?

- Tempi di applicazione

- Cosa dovrebbero rendicontare le imprese?

- Quali sono le disposizioni transitorie per le imprese?

- Cosa si intende per doppia materialità?

- Cosa considerare per definire il perimetro di rendicontazione?

- In che modo saranno verificate le informazioni sui temi di sostenibilità?

- Cosa c'è da fare?

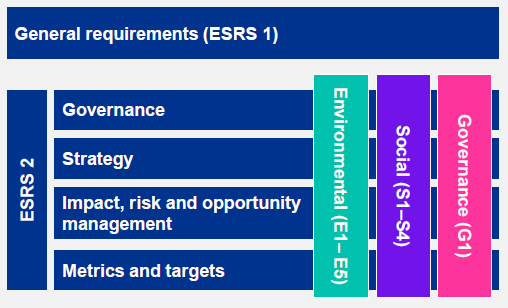

1. In cosa consiste la bozza del 1° set degli ESRS?

Sono stati rilasciati 10 standard di rendicontazione afferenti alle 3 tematiche principali (ambiente, sociale, governance). Forniscono le linee guide applicative sull’individuazione degli elementi di governance, strategia e sugli impatti, rischi e opportunità.

I 10 standard suddetti sono normati da 2 ulteriori standard (cross-cutting), definiti sector-agnostic per il fatto che regolano la rendicontazione delle informazioni indipendentemente dal settore di appartenenza. I 2 standard cross-cutting riflettono i principi fondamentali della CSRD, indicano la struttura di presentazione delle informazioni e stabiliscono i requisiti di informativa per le 4 aree di reporting interessate:

- Governance

- Strategia

- Impatti, rischi e opportunità

- Metriche e target

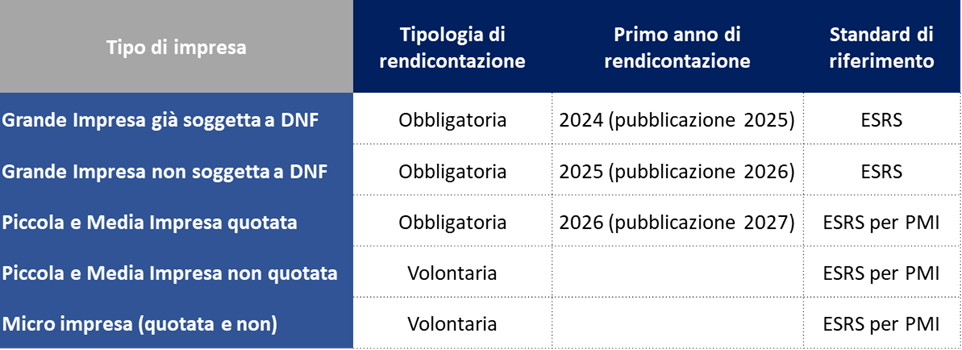

2. Tempi di applicazione

La seguente tabella sintetizza il "chi e quando" relativo all'applicazione degli standard ESRS.

3. Cosa dovrebbero rendicontare le imprese?

Le 4 aree di reporting

Governance -> informative in relazione al governo societario di tutti i temi di sostenibilità

Strategia -> l’obbligo di informativa in questa area è applicato a tutte le imprese per tutti i temi

Impatti, rischi e opportunità -> l’informativa sugli impatti, sui rischi e opportunità varrebbe solo per i temi ritenuti materiali dall’impresa

Metriche e target -> impostazioni per il calcolo, la misurazione e il monitoraggio dei temi materiali

I 3 strati di rendicontazione

Sector-agnostic -> obblighi di informativa che tutte le imprese devono applicare per consentire la massima comparabilità

Sector-specific -> obblighi di informativa che le imprese di un medesimo settore devono applicare (principio della massima rilevanza)

Company-specific -> informative obbligatorie aggiuntive sugli impatti, rischi e opportunità non coperte dagli standard descritti in precedenza

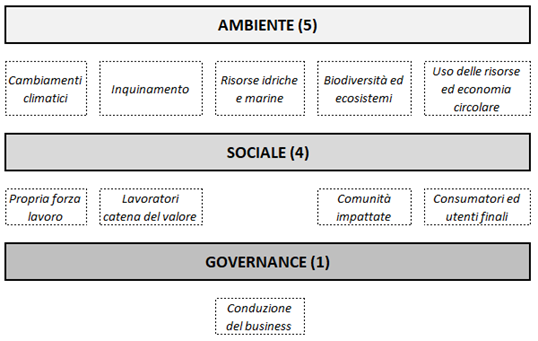

I 3 temi (e relativi sotto-temi) di rendicontazione

Il tutto sintetizzato nello schema seguente.

4. Quali sono le disposizioni transitorie per le imprese?

La bozza del 1° set di standard ESRS concede periodi di convergenza o di transizione al fine di consentire alle imprese di adattare i modelli preesistenti al nuovo sistema organizzativo imperniato sugli ESRS.

Ad esempio, per il 1° anno la norma non richiede obbligatoriamente la comparazione delle informazioni. Per i primi 3 anni, per le informazioni attinenti alla catena del valore non sarà necessario effettuare stime e l'informativa potrebbe essere omessa se non disponibile.

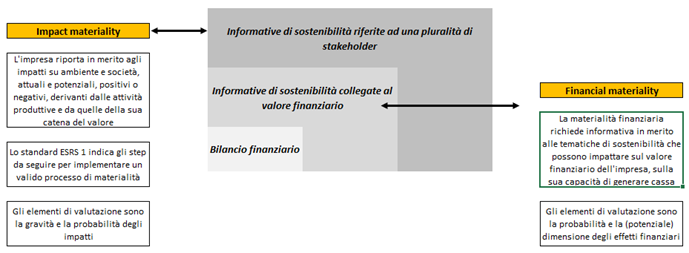

5. Cosa si intende per doppia materialità?

La doppia materialità si riferisce alle 2 dimensioni di materialità: quella finanziaria e quella di impatto.

Le imprese dovranno condurre valutazioni e analisi di materialità su entrambe le dimensioni e riportare le questioni che effettivamente sono materiali.

Le aziende, nel condurre il proprio processo di analisi di materialità, possono anche affermare la non materialità sia a livello di tema (ambiente, società, governance), sia a livello di specifico/singolo obbligo di informativa, sia a livello di singolo datapoint.

Notare molto bene: alcune informative sono obbligatorie e indipendenti dall’analisi di materialità. Ad esempio, è obbligatoria l’applicazione dello standard ESRS 2, ESRS E1 (standard sui cambiamenti climatici), in determinate condizioni è obbligatorio parte del ESRS S1 (standard sulla propria forza lavoro).

6. Cosa considerare per definire il perimetro di rendicontazione?

Il perimetro di rendicontazione di un Report di Sostenibilità coincide con quello del Report Finanziario (bilancio civilistico) – con un’estensione finalizzata a coprire gli impatti, rischi e opportunità derivanti dalla catena del valore (da monte a valle).

Se l’informazione relativa alla catena del valore non è disponibile, un’impresa può utilizzare delle stime, formulate sulla base di tutte le informazioni che l’organizzazione può ottenere. Per i primi 3 anni di applicazione, la bozza del 1° set di ESRS permette di non riportare le informazioni (periodo transitorio).

L’abilità nell’ottenere i dati essenziali dalla propria catena del valore dipende da vari fattori, quali ad esempio gli accordi contrattuali, il livello di controllo nella filiera o il potere negoziale.

7. In che modo saranno verificate le informazioni sui temi di sostenibilità?

La CSRD richiede espressamente la verifica (audit o revisione) delle informative di sostenibilità, alla stregua della revisione effettuata sulle informazioni di bilancio finanziario.

Si partirà con una limited assurance delle informazioni per convergere, in via significativamente più ambiziosa, verso una reasonable assurance.

Gli stati membri che adotteranno la CSRD potranno scegliere di affidare la verifica delle informazioni a soggetti indipendenti privati che si occuperanno separatamente dell’audit finanziario e dell’audit di sostenibilità.

La limited assurance è una forma di verifica definita “di livello accettabile”, basata su giudizio professionale e rilascia conclusioni del tipo “nessun elemento emerge alla nostra attenzione per indicare che le informazioni sono materialmente inesatte”.

La reasonable assurance è una forma di verifica superiore, basata su giudizio professionale ottenuto sulla base di elementi probativi, elementi che inducono ad una conclusione, ad esempio, che le informazioni di sostenibilità sono preparate seguendo i criteri di reporting applicabili.

8. Cosa c'è da fare?

FORMAZIONE -> coinvolgere il capitale umano dell’impresa per la consapevolezza della quantità e tipologia delle informative da preparare, dei nuovi processi che integrano quelli esistenti e degli impatti che la nuova organizzazione potrà avere sulla propria catena del valore.

GOVERNANCE -> stabilire un sistema di governo societario che individui gli impatti, rischi e opportunità e che sviluppi tutto il processo di analisi di materialità con riferimento non solo al perimetro aziendale ma anche alla propria catena del valore.

COINVOLGIMENTO -> comprendere le informative da rendicontare, come raccogliere i dati e come rendicontarli, analizzare i propri processi ed evidenziare eventuali gap da colmare/integrare (particolarmente importante per le aree di gap che non sono sotto il diretto controllo dell’impresa).

ESTENDERE SISTEMI, PROCESSI, CONTROLLI -> identificare le fonti rilevanti di contenuto e organizzare l’elaborazione dei dati richiesti per la conformità agli obblighi di informativa. Cosa buona sarebbe rimodulare accordi contrattuali con partner, terze parti e imprese della catena del valore al fine di ottenere i dati necessari.