Gli adempimenti dettati dalla Direttiva sul reporting di sostenibilità (CSRD) e dalla direttiva sulle pratiche societarie di due diligence in tema di sostenibilità (CSDDD) avranno un impatto di enorme portata sull’informativa richiesta alle imprese non solo europee, ma anche su quelle extra europee.

La Corporate Sustainability Reporting Directive (CSRD) è stata finalizzata nel 2022, definisce norme comunitarie in materia di rendicontazione per i dati non finanziari (ESG), rafforzando i requisiti previsti dall'attuale Dichiarazione di carattere non finanziario (NFRD). La direttiva CSRD amplia in modo significativo l'ambito delle società europee soggette ad obbligo di rendicontazione, si va dalle attuali 11.700 aziende coperte dalla NFRD alle circa 50.000 imprese sotto CSRD, richiedendo alle aziende di dare informativa dettagliata e verificata sulla sostenibilità, come regolato dagli standard comunitari ESRS (European Sustainability Reporting Standards).

All'inizio di giugno 2023, il Parlamento europeo, la Commissione europea e gli Stati Membri hanno avviato una trattativa trilaterale sul testo definitivo della Corporate Sustainability Due Diligence (CSDDD). Questa direttiva, che dovrebbe essere finalizzata entro la fine del 2023 e applicata nel giro dei prossimi 2-3 anni, richiederà alle aziende di impostare pratiche obbligatorie di dovuta diligenza per affrontare gli impatti negativi sulle questioni riguardanti gli aspetti ambientali e dei diritti umani, per quanto riguarda le proprie operazioni, le operazioni delle loro filiali e le operazioni lungo la catena del valore (da monte a valle). Il mancato rispetto potrebbe comportare una sanzione del 5% sul fatturato netto globale di un’azienda (stante alle ultime indicazioni del Parlamento europeo).

La finalità del presente contributo è focalizzarsi sulla portata e sul perimetro degli adempimenti che le imprese non europee dovranno rispettare nel merito della combinazione delle due sopracitate direttive. Un effetto che, considerando la platea delle imprese europee, può essere ritenuto a tutti gli effetti planetario.

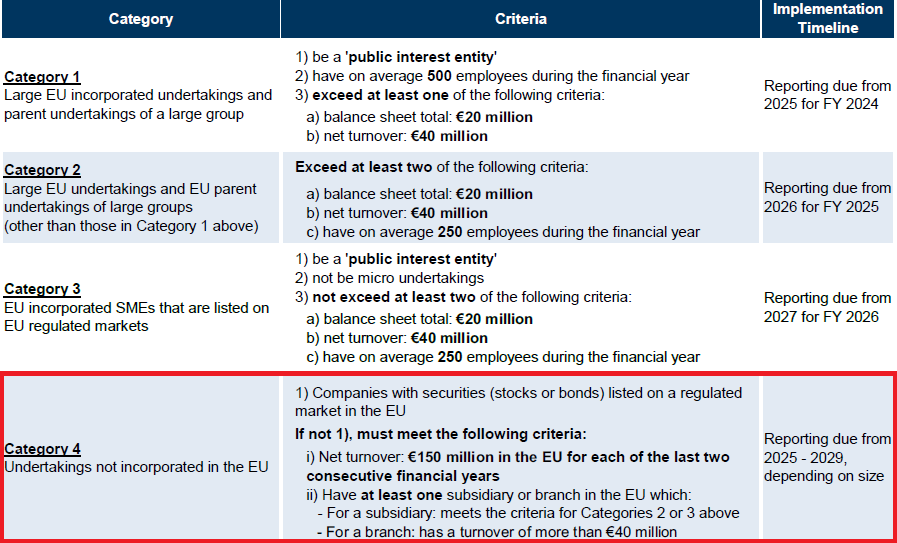

Di seguito viene illustrato l'ambito di applicazione della CSRD, evidenziando in rosso i requisiti per le imprese non europee.

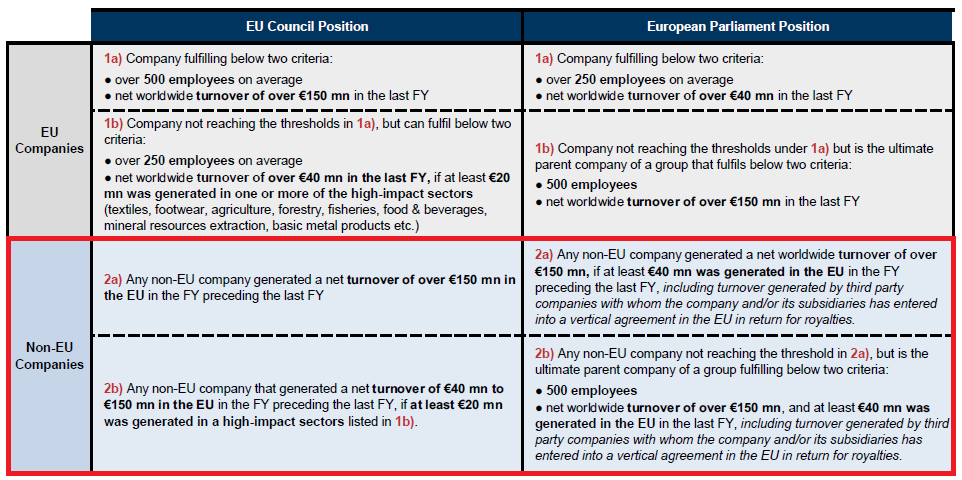

Allo stesso modo viene riportata una tabella sintetica delle posizioni del Parlamento Europeo e del Consiglio Europeo in merito alla portata della direttiva sulle pratiche di Due Diligence sui temi di sostenibilità.

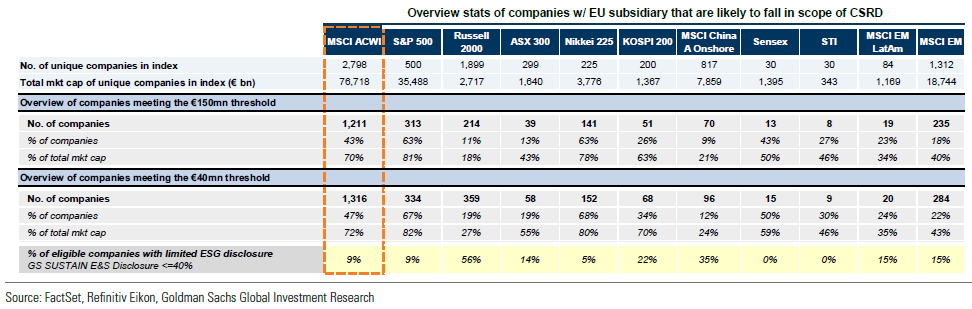

Uno studio effettuato da Goldman Sachs ha evidenziato la portata degli adempimenti di CSRD e CSDDD sulle aziende non europee quotate e costituenti alcuni indici azionari internazionali.

Le statistiche fornite rappresentano una stima circa la percentuale di aziende, e della loro capitalizzazione di mercato, che si prevede saranno interessate dagli obblighi di rendicontazione e di implementazione di pratiche di due diligence societaria.

In merito alla CSRD…

..il 43% delle società quotate costituenti l’indice MSCI All Country World, rappresentanti il 70% della capitalizzazione di mercato è probabile ricadere dentro la portata della direttiva sulla rendicontazione societaria di sostenibilità. Risultato ottenuto considerando il requisito della soglia minima dei €/Mln 150 fatturati all’interno del perimetro della giurisdizione europea (considerando compagnie con una filiale nell’Unione Europea). Abbassando la soglia dei fatturati a €/Mln 40, la partecipazione si amplia con una stima del 47% di aziende chiamate a rendicontare con gli ESRS (rappresentanti il 72% della capitalizzazione di mercato).

Notare bene: l’indice MSCI AC World è costituito da circa 2.800 azioni di società quotate in tutto il mondo, sia a grande capitalizzazione sia a media capitalizzazione, a copertura di 23 Paesi Sviluppati e 24 Paesi Emergenti.

Rilevante è l’esposizione alla CSRD delle società quotate costituenti l’indice S&P500 (il 63% delle società, ossia l’81% della capitalizzazione totale dell’indice) e Nikkei 225 (il 63% delle società, ossia il 78% della sua capitalizzazione totale), rispettivamente rappresentanti il mercato azionario americano e quello giapponese.

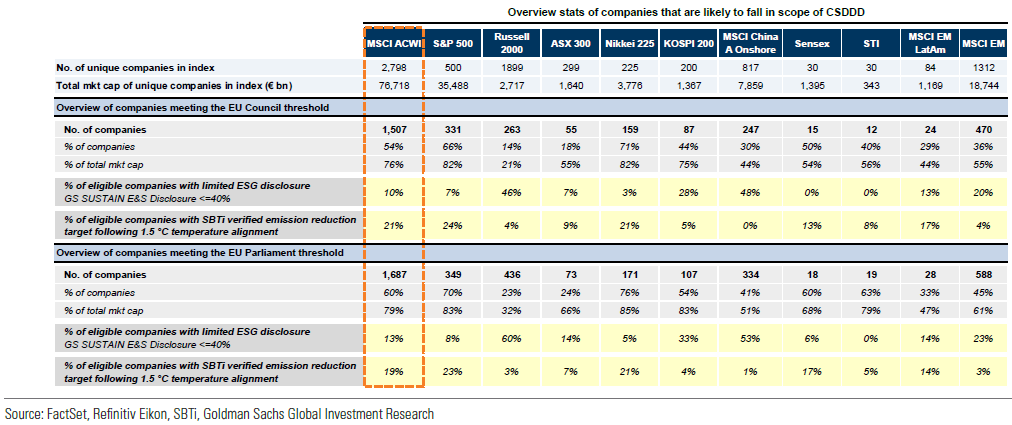

In merito alla CSDDD…

… e sulla base delle raccomandazioni del Consiglio Europeo, per l’indice MSCI AC World viene stimato un 54% di società (ossia il 76% della capitalizzazione totale dell’indice) rientrerebbe nei requisiti e quindi adempienti all’obbligo di due diligence. Nel caso in cui passasse la proposta del Parlamento Europeo, avremmo una platea ancora più ampia (il 60% delle società, ossia il 79% della capitalizzazione complessiva dell’indice azionario).

Gli indici S&P500, Nikkei e Kospi 200 (azionario sudcoreano) sono tra i panieri costituiti dalle società maggiormente esposte ai requisiti richiesti dalla direttiva sulle pratiche societarie di due diligence. Nello scenario proposto dal Parlamento Europeo, avremo rispettivamente il 70%, il 76% e il 54% di società rientranti negli obblighi della direttiva CSDDD (con capitalizzazioni di mercato tutte superiori all’80% del proprio indice).